中古マンションの買い時はいつ?中古マンションの購入を考え始めると必ず考える一つの疑問点だと思います。皆さん当然中古マンションを安く買いたいのですから当たり前です。そんな皆さんを悩ますのは下記の様な巷の噂ではないでしょうか?

- 「超低金利だから今が買い時!」

- 「オリンピック後が買い時!」

- 「今はマーケットが高騰してるから数年後が買い時」

- 「超低金利だから今が買い時!」

- 「オリンピック後が買い時!」

- 「今はマーケットが高騰してるから数年後が買い時」

中古マンションの購入で失敗しない為、マーケットの変動で価格が安い時期とらえて中古マンションを買う事に重点をおかずにまずは、「不確実な見込みやうわさに基づいて中古マンションの買い時をずらしますか?」という質問について考えてみて下さい。という質問について考えてみて下さい。

この記事ではプロでも難しい中古マンションの価格動向を重視し、物件価格が下がったところで中古マンションを購入しようとすることのデメリットを説明します。

もともと中古マンションは価格下落幅が小さい!これがメリットです!

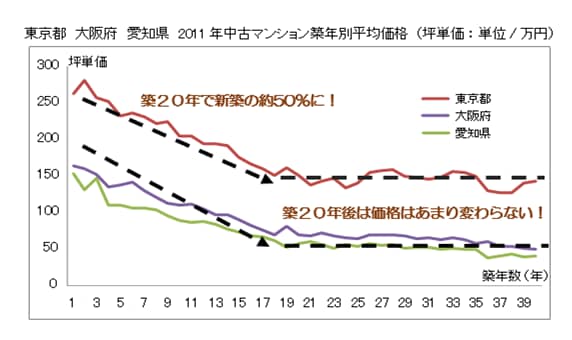

中古マンションの価格は図のように新築から築20年までは毎年価格が下がり続け、築20年後は価格はあまり変わらないという実績データがあります。以下のデータは三井住友トラスト不動産のデータですが、東京カンテイやリクルート等からも同様のデータが示されています。

中古マンションの価格はマーケットの状況により変化しますが、築年数のある程度経過した中古マンションはその影響のみで、築年数の新しい物件の様にマンションの特徴的な築年数による価格下落の影響をダブルで受ける事はありません。よって中古マンションの買い時を価格下落時と決めていると、期待したほど価格が下がらない事もあるという事です。

| 種別 | マーケットの影響 | 築年数による価格下落 |

| 新築・築浅マンション | △・受ける | ✖・非常に受ける |

| 中古マンション | △・受ける | 〇・ほぼ受けない |

確かに存在するライフステージによる買い時!

中古マンションの買い時を考える時、影響の大きな人生のイベントは結婚、出産、定年です。 ![]()

家族構成を確定する結婚と出産のライフステージ

中古マンションの買い時を探る時、間取り選びに影響するのが家族構成です。それを決定づける結婚と出産は非常に重要なイベントなります。例えば子供を作らないと決めれば間取りは2LDKか3LDKになり、子供が3人生まれたら間取りは3LDKか4LDKが最適でしょう。

よって家族構成が確定した段階が最も満足のいく中古マンションの買い時と言えます。この家族構成確定の段階に来るのが概ね30才から40才位と言われています。

住宅ローンの返済を何歳で終わらせますか?

住宅ローンは最長で35年組むことが出来ます。そしてもう一つの条件が完済年齢が80才までとされています。45才で35年ローンを組むことも出来ますが、定年の年齢を仮に65才としても定年後に15年間住宅ローンを支払い続ける事になります。皆さんは自信ありますか?

よって定年のイベントも意識しなければなりません。65才で完済を目指すのであれば30才で35年ローン、70才で完済を目指すのであれば35才でとなっていきますので、定年から逆算する中古マンションの買い時も30才から35才という事になります。ライフステージと完済年齢から考える中古マンションの買い時は30才~35才ば最適です。

重要なのは資金計画!転売目的でないから、転売の損失や利益を気にする必要がない!

中古マンションを住宅として購入する大多数の方は、一生に一度の買い物で購入した中古マンションに住み続ける事を考えているでしょう。よって売却する予定が無いのですから、中古マンションを買うときには、売却時の損失や利益については考慮する事の優先順位は下の方でいい事になります。

従って最も重要な事は今のマーケットで販売されている中古マンションを購入した時の完済年齢まで考慮した「資金計画」です。

資金計画がきっちりとされていれば将来住宅ローンの支払いで破たんするリスクも少なく、その資金計画の範囲内で吟味に吟味を重ねた間取りや立地の中古マンションを購入することが出来ます。

最適なライフステージの時に、資金計画の範囲内で自分達が気に入ったマンションが見つかった時こそが中古マンションの買い時なのです。

中古マンション買い時を「待つ」事のデメリット!大!

では、最適なライフステージで資金計画もクリアして気に入った物件があるのに購入しない、つまり「待つ」事にどれほどのデメリットがあるのでしょうか? ![]()

自己資金(頭金)が貯まるまで待つ!家を2つ所有するの同じです。全く意味なし!

「自己資金をためてから購入する為、貯まるまで購入を待つ」という方がいます。つまり月々の給料からいくらかを将来購入する家の為に貯めるという事です。それまでは賃貸住宅に住むという事になりますが、それは家を2つもつことと同じなのです。

給料使い道で考えると、家二つ分の支払いをする事に!

- 家①・・今住んでいる家の賃料

- 家②・・購入する家の為の貯金

これらがダブルでかかる事になります。家2つ分の支払いのしていかなければなりません。

これを自己資金をためずに今スグ購入すれば賃料を支払わなくてよいので、

- 家1・・購入した家のローンのみ

賃料を負担しなくてよい

支払は1つになります。家1つ分の支払いでいいのです。自己資金は将来ローン返済額を減らしますが、今からローンを組めば非常に大きい賃料の支払いも減らせますし、今から始まるローン返済は自己資金をためる行為と変わらないのです。

よって自己資金をためるまで「待つ」にあまり効果は無いのです。但し購入諸経費は中古マンション購入検討者のステージに上がるために必要なので、貯める必要はありますが、ローンでまかなえる物件価格まで貯める必要はありません。

プロでも正確にいつか分からない価格下落の時期を「待つ」!これは神頼み

購入に最適のライフステージと年齢がある事は説明しました。それでもとにかく安いときに購入したいという事で時期を逃してはいけません。

不動産のプロでも中古マンションの価格変動の時期を正確に予測する事は出来ません。後1カ月、後1年と待っている間に購入に最適な年齢がすぎてしまい、資金計画にもくるいが生じてきたころに、「もう買わないと!」となったら価格高騰期だったという事になりかねません。

更にその不確かな時期を待つことで折角小さいころから購入したマンションに住める可能性のあったお子様が大きくなり、その間賃料を支払い、買い時の年齢が過ぎていくのです。

中古マンションの買い時の答えとは?

ファミリーマンションの話ですが、中古マンションの買い時は年齢的には30才~35才です。その年齢の時に家族構成が固まって、物件購入の諸費用をもっていて、気に入った物件があればラッキーです。

このラッキーな状況になれたら、十分検討した資金計画の範囲内で中古マンションを購入するのが良いと思います。

自己資金をためようと家二戸分の支払いをしたり、不確かな時期を待つような事は失敗の原因になりかねないので注意してください。