離婚の場面では家族で住んでいた不動産の売却が大きな足かせになる事が多いです。これは不動産購入資金を住宅ローンの借入で支払っている為、住宅ローンの処理がうまくいかず、不動産の売却が出来ないという理由がほとんどです。

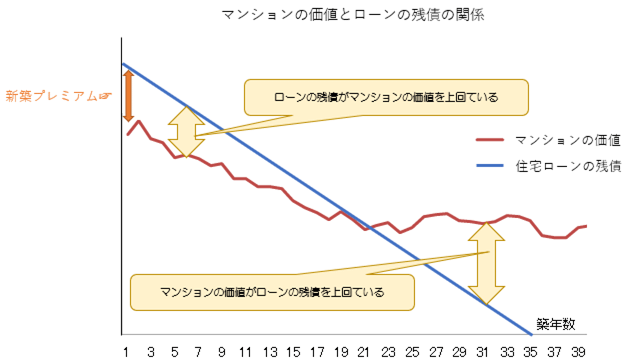

不動産の価値とローンの残債の関係から離婚の不動産売却リスクを見てみましょう

不動産の中でもマンションの築年数が経過に伴って価格がどの様に変化していくかのビッグデータが三井住友トラスト不動産から公開されています。こちらのデータと不動産購入時の住宅ローンの残債の関係を表にしてみました。(ヴィンテージ等の個別の特殊要素が反映されにくいビッグデータですので一般的な価格の変動を確認できます。)

新築のマンションを購入した場合、新築プレミアムが乗っかっていますから、買った瞬間に不動産を売却しても、購入者は新築プレミアムを引いた価格でしか購入しませんから、住宅ローンの残債を弁済する事は出来ません。

そして築年数が20年位までマンションの価格は下落し、そこから緩やかな下落に転じます。この20年位経過後のマンションですと、マンションの価値が住宅ローンの残債とほぼ同じくらいの金額になります。

更に年月が経過するとマンションの価値が住宅ローンの残債を上回っていきます。

この様な不動産価格と住宅ローンの残債の関係がある中でいつ離婚するかで不動産が足かせになるかが決まってきます。

離婚で不動産を売却しない選択をした場合のケーススタディ!

離婚した場合は夫婦が別々の不動産に居住する事になるので、今まで一つでよかった住宅が二つ必要になります。この点が離婚した場合経済的に苦しくなる要因です。パターン別にみていきましょう。

今までの不動産に夫が住み、妻が家を出て別の家に住む場合

①夫単独でローンを組んでいる場合

➡自分で住む家のローンを自分で支払うので問題はないが、妻の資力によっては妻が住居を確保する事が困難な場合がある。

夫の単独ローンの多くの場合妻の収入が少ない事が多い。

②夫婦でローンを組んでいる場合

➡夫が自分の住む家のなので妻が負担していたローンの返済も行う為経済的には苦しくなり、妻も住居を確保する為お金がかかり、夫のローン弁済が滞った時には自らの借入した部分について債務不履行責任を問われるリスクを負う。夫婦でローンを組んでいる場合、夫の収入のみでローン支払うのが難しい場合が多い。

今までの不動産に妻子が住み、夫が家を出て別の家に住む場合

③夫単独でローンを組んでいる場合

➡妻子が住む家のローンを夫が支払い、家を出て新たに借りる住宅の家賃も夫が支払う為、経済的に困難。夫の単独ローンの多くの場合妻の収入が少ない事が多いので、妻は多少の援助して夫の支払いを助ける事は出来るが、夫がローンの支払いが滞れば銀行に不動産を処分され住居を失う。

②夫婦でローンを組んでいる場合

➡妻が自分の住む家のなので夫が負担していたローンの返済も行うが、ある程度の妻に協力する事は出来ますが、妻のローンの支払額は増えます。夫も自分の住居を確保する為お金がかかりる為、経済的に苦しくなる。夫や妻のローン弁済が滞った時には自らの借入した部分について債務不履行責任を問われるリスクを負う。夫婦でローンを組んでいる場合、夫や妻の収入のみでローン支払うのが難しい場合が多い。

いずれの場合も住宅が2つになる為夫も妻も住宅に関する出費が多くなり経済的に苦しくなる。

離婚で不動産を売却する選択肢のケーススタディ!

前提として離婚時の不動産売却において住宅ローンを完済しなければなりません。これを達成する方法は2つしかありません。

①不動産売却価格が残債を上回る

②不動産売却価格が残債を下回る分、現金で弁済する。

このいずれも出来ない場合は離婚時に不動産を売却して新たな生活を始める事は困難です。

任意売却や夫や妻の新たなローンを組むなどの手法が紹介されていますが、銀行が離婚によって残債額を減らしてくれたり、支払いの負担が大きくなるローンを新たに貸してくれるとというハードルはものすごく高いので、この様な手法は当てにしない方がいいでしょう。

離婚で不動産を売却も出来ず、夫婦で一緒にも住めない時の最後の手!

不動産売却価格が住宅ローンの残債を上回っていれば売却して全てを清算できます。しかし不動産売却価格が住宅ローンの残債を下回った場合、今まで見てきたように別々に住むことも、売却する事も困難で、八方ふさがりの状況です。

そこで金融機関との相談は必要ですが、「貸す」という選択肢があります。

住宅ローンの支払いは昨今長きにわたって賃料を下回っています。これを利用して第三者に貸す事によって住宅ローンの弁済を楽にします。

そして家族で住むわけではないので多少グレードを下げて、今まで支払って来た住宅ローンの金額程度で2つ家を借りて別々に住むという手法があります。

この手法によって年月が経過するれば、残債も下がるため不動産売却価格が住宅ローンの残債を上回ったタイミングで売却すればよいのです。

住宅ローンの貸し出し金融機関もこの手法が最も回収の期待値が高く、債務不履行リスクが低い為、残債をまけてもらったり、新たに単独でローンを組む交渉よりは受託してもらえる可能性は高いでしょう。

内緒で貸しているという話を聞いたことがありますが、これはどうなんでしょう?