マンションの売り時はいつなのでしょうか?築年数、マーケットの状況、金利等複合的な要素があって分からないという方が多いのではないでしょうか?オリンピックやコロナウィルス等何となく相場が動きそうなイベントに左右されがちですが、冷静にポイントをチェックすればマンションの売り時は見えてきます。

マンションを買い替えるのか?売るだけなのか?で売り時は変わる?

現在お住いのマンションを売却して、新たに別のマンションを購入しようとしている「買い替え」の方と、親から相続した住んでいないマンションを売却する「売るだけ」の方ではマンションの売り時は変わるのでしょうか?

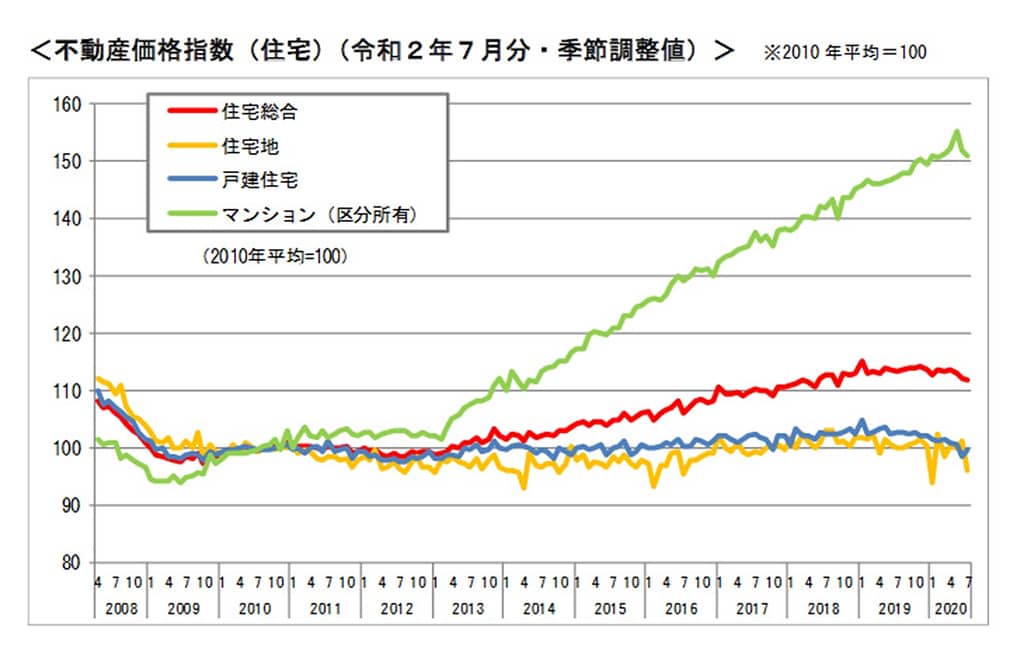

マーケットの状況を国土交通省が発表している不動産価格指数から読み取ることが出来ます。

2013年からマンションの価格は上昇し現在も上昇傾向にあります。

マンションを売るだけなら高騰時期が売り時のベスト

マンションを「売るだけ」の方はこの上昇気流に乗って売却を進めればよいので高騰相場時が正に売り時です。

マンションを買い替える場合は!「高く売って高く買う」になりかねない!

マンションを「買い替え」の方は、現在住んでいるマンションは高騰相場で売却出来ますが、新しく購入するマンションも高騰相場で購入する事になります。よって折角高く売っても、次に購入するマンションも高いので結局損そしてしまう事になりかねません。

とりわけマンション「買い替え」の方は、よりよい(広い、駅に近い)マンションへのお引越しを考えている方が多いので、条件が良ければ良いほど高騰マーケットでは価格が高くなりますので、売却するマンションの高騰率よりも購入するマンションの高騰率が高くなり、高騰マーケット時の買い替えは損する事の方が多くなり、マンションの売り時では無いとも言えます。

買い替えの最大の障害「住宅ローン」!売却代金で返済できるから「売り時」と言える!

マンションを買い替える場合の最大の障壁は現在居住しているマンションの住宅ローンの残債です。居住中のマンションの売却代金でこの住宅ローンの残債を返済できないと、新たに購入するマンションのローンに含めざるを得なく、購入物件の価格帯を下げざるを得なくなったり、手元資金で弁済をすると預金が減ってしまったり障害が出ます。

購入時よりも高騰しているマーケットであれば、今までの弁済が進んできた分と価格上昇分で住宅ローンの残債をマンションの売却代金だけで返済できる可能性が高まります。

逆に下落してる相場ですと、住宅ローンの残債以上でマンションを売却する事が厳しく買い替えのハードルはより上がってしまいます。

よって住宅ローンの残債との見合いで買い替えの方も高騰相場が売り時という事になります。

住宅ローンの残債が少ない場合は高騰マーケットで売却すると手元に資金が残りますので、次買う物件の諸経費等に充てられるため、資金計画が立てやすくなります。

買い替えの場合も、新規に購入するマンションの資金計画が無理なく組めるのであれば、住宅ローンの弁済がしやすいという点で、資金的なハードルが下がるので、高騰マーケットは売り時のマンションの売り時と言えます。

マーケットの全体的なトレンド等を調べるサイトをまとめた記事はコチラ

超便利!不動産価格相場を自分で調べるサイト一覧!査定前に参照!

下落相場は売り時では無い?優先順位を冷静に判断しましょう。

では下落相場の時はどうでしょうか?下落相場の売却は買い替えの場合住宅ローンの残債が支払えなかったりするので売り時ではないとも言えます。

しかしながら、下落がいつまで続くのか?どの位まで下がるのか?誰にも正確に予測は出来ません。

その状況でマーケットが高騰するのを待ったら10年がたった(実際にバブルから10年以上も不動産価格は底だった)という事になると、マンションを売却、購入する事で達成したかった事が達成できない最悪の事態になる事もあります。

「子供の成長に合わせてマンションの買い替えを考えていたが10年経ってしまった。」、「手元に老後資金が欲しくてマンションの売却を考えていたが10年経って、体力もおちて旅行にも行けなくなった。」等は最悪の状況です。

下落相場ではマンションを売る事で何を得る目的だったのか冷静に判断して優先順位をつけて判断してください。お金という軸のみに注力すると時間という取り戻せない軸の方がどんどん悪い方へ進んでしまいます。

下落相場の時は、急いで売却した方が良かったという経験。

相場が下落するとそれは広く世間に知られる事になります。その状況でマンションを売却していますが、1ヶ月後はもっと安くなるという雰囲気が蔓延してきて値引き交渉がかなり入る様になります。

そしてマンション売却を考える人も、下がる前に売ってしまおうと考えるのでどんどん価格が下がってしまいます。

ある程度のところで早めにマンションを売却しないと、思わぬ安値で売らざるを得ない状況になってしまう事がありますので、注意が必要です。

売り時は金利に注目!買主は資金計画からマンション価格を判断する。

マンションの購入者は住宅ローンを支払っていけるのか?資金計画を立ててマンションを選びます。つまり月々の返済額を最終的には購入マンション価格の判断材料にします。よって物件の価格が高くても金利が安ければ月々の返済額は抑えられ資金計画に〇と判断されます。同じ物件で金利のシミュレーションをします。

借入3,500万円 金利 1.0% 月々支払額 99,000円

金利が異なると月々の支払いが26,000円変わってきます。月26,000円は非常に大きな金額で金利2.4%の世界で月々の支払いを99,000円するには、物件価格を2800万円まで700万円さげなければなりません。この方が3,500マンションを購入しようとするのは低金利に支えられていることになります。

つまり低金利時はマンションの売り時という事になります。

マンションの売り時築年数とは?

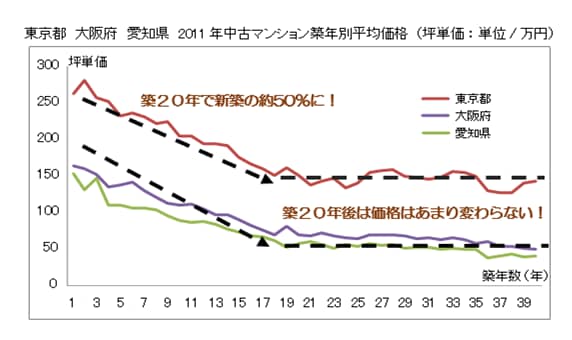

マンションの価格は築20年で約半分になりその後は緩やかに減少していきますが、築20年を超えると設備の更新や室内の汚れが目立つようになり、費用をかけないと売却も厳しくなってきます。(別記事記載の表を参照)

不動産はなんでもそうですが、購入者は価格は大きいけれども「買い物」をしに来ています。買主が「買いたいな!」と思える物件でなければ売れません。又、わざわざリフォーム代などお金を使ってまでマンションの見栄えを整えようとする人も少ないです。よって手を入れずお金も使わずそのままでマンションを売却したいのであれば築15年~20年までに売却する事をおススメします。

新しめのマンションは、仲介会社へ相談しましょう。

それ以降であれば見栄えが悪い状態で購入する買取マーケットがありますので、そちらに販売する事をおススメします。