住宅でも、不動産投資でも不動産を所有していれば、その不動産を売却する事を考えたことがあると思います。

「買う時は出来るだけ安く!」「売る時は出来るだけ高く」と全員の不動産所有者が願っています。

しかしながら不動産の取引が通年でそれほどむらなく行われており、年中売買が行われていますので、ラッキーなタイミングで不動産売買をした人の割合は少ないという事になります。

今回は不動産売却の中でも不動産投資における物件の売却について考えたいと思います。

居住用の不動産と異なって自分が住んでいない不動産の売却という点で特徴があります。

居住用の不動産ではない。住まない不動産投資物件の売却の特徴とは!

一言で不動産の売却といっても居住用不動産と不動産投資物件とは、売主の状況が全く異なります。まずはこの点から売却へのおススメのスタンスを固めましょう。

居住用資産の売却理由はお金じゃなくて、生活上の不便を解消する為!

居住用資産は自分が住んでいるので、不動産を売却する場合下記を考えなければいけません。

- 住替え先の確保(賃貸or購入)

- 住み替え費用(仲介料、敷礼金等)

- 買い替えの場合は住宅ローンの処理

- 単なる売却の場合は住宅ローン返済

つまり、自分が住むところを売却するので、新たに自分の住むところを確保しなければなりません。又住宅ローンも買い替えの場合は一時ダブルローンになる可能性もあります。

この煩雑な作業を超えて不動産を売却するにはそれなりの強い理由があります。例えば

- 家族構成が変わり部屋が狭い

- 子供が独立して部屋が広すぎる

- 勤務先が変わり通勤の利便性が落ちた

- 近所とトラブルになった

です。この様な生活上の不便を解消する事が、居住用不動産の売却のメインの理由です。

従って高く売れるに越したことはないけれども、それより生活上の不便を解消する事が1番ですので、「マーケット高騰した高値売却可能な時期に売る」という事の優先順位は低くなります。

この居住用不動産と不動産投資用物件の売却を同じに考えてはいけません。

不動産投資物件の売却は、「投資」ですからリターンを重視すべきです

不動産投資物件の売却は、自分が住んでいないので、住替え先を探す必要もありません。ただ物件を売却によって手放すだけです。

不動産を売却する事によって生活の利便性に変化は起きませんし、売却手続き(ローンの返済はあるかもしれませんが)以外にすることもありません。

物件の売却によって、自分の生活に全く影響がないという事は、ただひたすら最大リターンを追い求めればいいのです。

これが不動産投資物件の売却におけるスタンスですので、居住用資産でよく言われている「売りたい時が売り時です!」等の文言に惑わされないようにしてください。

そもそも「売る必要が無い」をスタート地点にしてください。

不動産投資物件の売却では、最初に考えてください。売却か?保有か?

不動産投資物件は売却しても生活に変化はありません。従って「保有」し続けるという選択肢があります。この点をまず検討してください。

賃料をもらって、諸経費、ローン返済を支払って手残りでどのくらい残るでしょうか?或いはマイナスいくら位でしょうか?

ここで手残りがマイナスの場合は売却という選択肢は大きくなると思います。手残りがプラスの場合は全く売却を考えなくてよい状態でしょう。

手残りがプラスの場合は保有を第一選択肢に!

手残りがプラスの場合はそれがたとえ少額でも、不動産投資によって自分の経済状態は痛まないので保有を第一の選択肢にするべきです。

ローンの返済が終われば収入は格段に上がり、その時期は老後つまり今と同じくらいの収入を稼げなくなってから得る事が出来ます。

その為の準備と捉えればローン返済中の少ない手残り期間も快適に過ごせると思います。

更にマーケットが高騰して売却すれば大きな利益が得られる時が来たら、そこで売却をして儲けるのも良いでしょう。

保有のスタンスがあれば余裕をもって高騰した時期に売却も出来るのです。

手残りがマイナスの場合は、自分の家計と相談して売却も考えましょう。

不動産投資による手残りがマイナスの場合は、考え所です。

マイナスが自分の感覚で少なければ将来の不労取得の為に物件を保有してローンの完済を目指すのが賢明だと思います。

マイナスが自分の感覚で大きいと将来の事を考えている余裕は無いかもしれません。マイナスが大きいという事は、自分の貯金や毎月の給料からローンの支払いをねん出している状態です。日々の生活で我慢をしなければならなかったり、将来に向けた貯金も出来ず不安になったりするでしょう。

こういった理由で売却する場合は、最高の売却タイミングを見て売却出来ないので、利益を得られるケースより損失が出たり、ローンの残債に売却金額がおよばなく資金を追加で拠出しなければならないケースが多いと思います。

それでも売却しなければ今後ずっと手元に余裕資金が残りません。

日々のキャッシュフローの苦しさからの解放、余裕資金を得る為には、売却で損失を覚悟し、残債を返済する必要があるのです

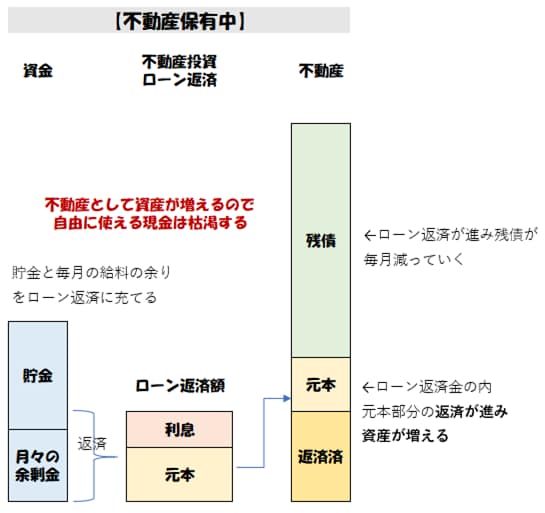

不動産を売却した場合と保有した場合の違いは、手元に現金が残るか否かです。

ローン支払い金額は利息と元本を足したものです。

つまりキャッシュフローは苦しいながらローンを返済して少しづつ不動産が自分のものになっていっています。つまり返済することで資産になっているのです。

同じ資産が増える行為ですが、不動産で資産が増えるのと、預金で増えるのでは使える現金が全く違います。

資産は不動産の残債が減っていくことで増えていくので、自由に使える現金は枯渇してしまいます。

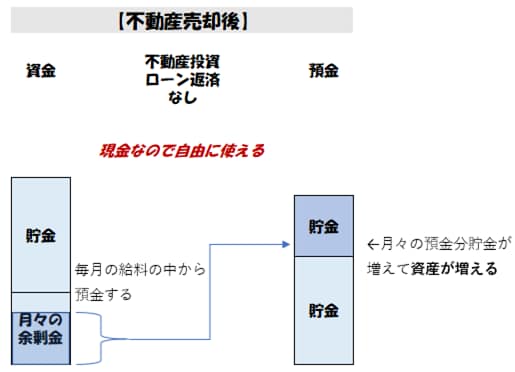

不動産を売却すればローンの返済が無くなり、自由に使える現金が残りますので、預金などに回して預金として資産を増やすことになります。

ローンで不動産を購入している場合は、残債を返済できる資金が必要ですが、これが用意できて、キャッシュフローが厳しいときは売却して、手元に自由に使える資金を増やす選択肢をお勧めします。

手元資金で生活の不自由は解消されるのでメリットはありますが、損して売却したくないや高値で売りたい方を優先する人もいるかもしれません。

不動産投資物件を売却するスタンスを固めて大きな利益を得る

キャッシュフローがプラスか少しのマイナスなら保有をお勧めします。

その保有スタンスの中で高値売却のタイミングで売却して大きな利益を獲得するのは素晴らしい事でしょう。

下の表はマンション価格の推移ですが、価格の変動が大きくプロでも最高のタイミングは計れないものです。

保有スタンスで構えて売却する手法であればじっくり判断して高値売却できます。

キャッシュフローの改善を目指して売却する時はこれほど適切なタイミングは計れないと思います。

この場合はキャッシュフローが改善しないと起こる不便の大きさと比較して売却を決断することで売却の満足度をあげる様に、考え抜いて結論を出してください。

そもそもキャッシュフローの問題が後々に出てこないように勝負は物件購入時から始まっています。サイト内の記事を参考に間違いない物件を購入して下さい。

記事:不動産投資に失敗しないコツ!まずキャッシュフローをチェックしよう!

記事:不動産投資の利回り計算方法。簡単入力のEXCELシートで即計算!