1万円等の少額から始められる不動産投資が話題になっています。私も以前ファンドマネージャーとしてプロジェクトを手掛けていましたが、サブプライムローンに端を発した2008年のリーマンショックによって破たんした経験があります。

その時の経験をもとに少額の不動産投資のリスクについてお話をしたいと思います。

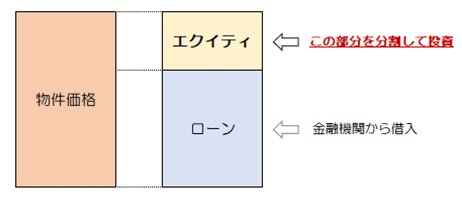

少額不動産投資の仕組み!エクイティ+ローンで資金調達。

なぜ少額で不動産投資が出来るのでしょうか?それは物件価格に対して「エクイティ(自己資金)」と「ローン」で購入資金を調達する為です。

一般的には図の様な構造になっており、物件取得費の大部分を金融機関からのローンでまかない、足りない部分を投資家からの資金でまかないます。

このエクイティ部分を小割する事によって少額不動産投資が可能になります。

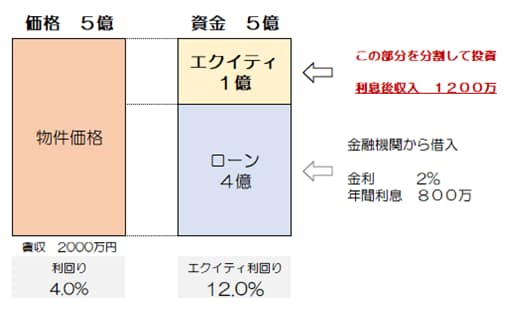

少額不動産投資の配当利回りはローンによるレバレッジ効果に頼っている。

例えば物件価格5億円の不動産に投資する場合、金融機関から4億円の借入が出来たとします。すると足らずの資金をエクイティでまかないますので、1億円が必要になります。

借入れいる事によって利息800万円が年間かかりますが、残りの1200万円の収入に対して、投資額1億円ですのでエクイティの利回りが12%になります。

これがレバレッジの効果になります。

ファンドマネージャーのフィを支払って最終的に利回りが5%程度になる。

エクイティ利回りが12%ですが、少額投資家へ還元される利回りは5%程度です。これはファンド運営経費及びファンドマネージャーのフィが7%程度引かれるからです。

今回の例で言えば7%つまり700万円が経費とフィ、残りの5%つまり500万円が少額投資家への配当になります。

この計算によって少額投資家への配当が5%程度になります。

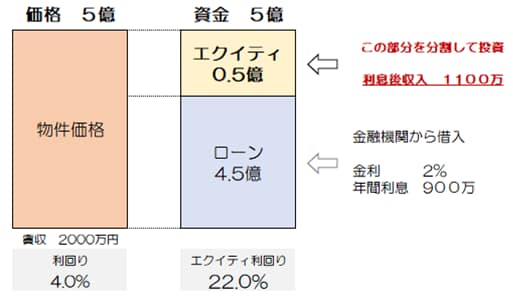

利回りを上げるにはレバレッジ効果を高める

配当原資となるエクイティ利回りを高めるにはレバレッジ効果を高める事が必要になります。ハイレバレッジ=ハイレバです。先ほどの例でみていきましょう。

借入額を5000万円増やす事が出来れば少額投資家が負担するエクイティ部分は5000万円で住みます。従って利息の支払いは増えるものの少額投資家へのエクイティ利回りは22%まで上昇します。

ファンド運営経費やフィが700万円で済むとすれば残りの400万円が少額投資家への配当原資になりますので、400万円÷5000万円=利回り8%まで少額投資家への配当を高めることが出来ます。

少額不動産投資のリスク!マーケットの下落場面の評価減!

2008年のリーマンショック時に起こった事を記載します。マーケットの急激な下落と金融機関の融資姿勢が厳しく変化したことから以下の様な事象が起こりました。

- 担保不動産の再評価(評価を下げられる)

- 物件を売却しようにも買主の資金調達が出来ない

- ローンの延長不可

担保不動産の再評価で評価が下がった分のエクイティを追加出資

ファンドと金融機関のローン契約にはLTV条項が入っており、不動産の担保評価が下がった場合は、その分を追加出資しなければならない義務が記載されています。マーケットが下落した状況ですと担保価値を再評価する鑑定評価の金額は下り、貸し渋りの状況もあいまって追加出資を求めらます。

しかしながらその追加出資したエクイティは全損するリスクを多分に含むため、誰もしたがりません。

売却によって急場をしのごうとしても、買主の資金調達が出来ず購入者がいない

担保評価が下がる様な状況で、物件を売却して損失を減らそうとしても物件購入者の資金調達自体が苦しくなっていきます。

資金調達できない買主は物件を購入できませんので、損切の売却をしようとかんがえても売却先がありません。

ローンの延長も認められにくく、デフォルトがせまる

金融機関の融資姿勢が厳しくなっていくのでローンの延長を認めてくれる金融機関はほぼありません。買主がいない状況で売却の損切も出来ずにローン期限を迎えると物件を金融機関の思うがままにされてしまいます。

迫りくるエクイティ(少額投資部分)の全損!

追加エクイティを求められ、売却先が無く、ローンの延長も出来ない場合はデフォルト(債務不履行)の状態になります。すると金融機関は物件を自由に使って貸したお金の回収にかかります。(ローン契約上金融機関に認められた権利)

契約上ローンの返済はエクイティよりも優先されます。

よって物件を貸付金の残債で売却すれば金融機関は損失を被りません。ローン金額の売却となると市場よりも安い金額になっているので売却できる可能性もありますが、この位のマーケットクラッシュ状態ではそれよりももっと安く購入しようとする買主が多く、結局少額投資家の資金は全損、金融機関の貸付金の全額回収は不可能という状態になります。

ハイレバレッジの危険!少額投資が全損になるリスクが高まる。

説明してきたようにマーケットの下落局面になると高利回りの為に行ったハイレバ戦略が逆にあだとなって金融機関に物件を自由にされてしまうリスクが高まります。

私の時代はレバレッジを物件価格の95%程度までかけるハイレバ時代でしたのでリーマンショックの時は関わった全ての案件で貸しはがし状態になりました。

そして少額投資は全損しました。

少額の不動産投資は魅力もありますが、長期ローンの物件購入には勝てない。

1万円から出来る不動産投資は魅力的ですが、あくまで投資なので全損のリスクがあります。意図しない時に売却をしいられて被る損失です。

これを避けるには実際の不動産を自ら長期ローンで購入する事です。長期であればマーケットがクラッシュした時もローンの返済期限は来ませんし、厳しい担保の再評価もありません。

よってリーマンショックの様な事があってもあわてた売却しなければならい様な状況に追い込まれる事も無い為、安全度の高い不動産投資といえ、ローンを借り入れるので1万円とはいかないまでも少額の不動産投資が可能です。